カードローン審査の基本的な流れとチェックポイント

突然の出費でお金が必要になった時、カードローンは頼りになる存在です。しかし、実際に利用するためには審査を通過する必要があります。「審査に通らなかったらどうしよう」と不安を感じる方も多いのではないでしょうか?

本記事では、カードローンの審査に通りやすい人の特徴や審査基準について解説します。また、審査に通らない原因や対策についても紹介しますので、ぜひ参考にしてください。

目次

カードローンの審査の仕組みとは

「審査が甘いカードローン」や「必ず審査に通るカードローン」を探している方もいるかもしれませんが、残念ながらそのようなカードローンは存在しません。

カードローンの審査は、申込者の「返済能力」を確認するために行われます。各金融機関は独自の審査基準を設けており、申込者の情報を総合的に判断して融資の可否を決定します。

なぜ審査が必要なのか

カードローンの審査が必要な理由は主に以下の2つです。

- 返済能力の確認:金融機関はお金を貸す以上、確実に返済してもらえるかどうかを確認する必要があります。そのため、申込者の属性情報や信用情報をチェックします。

- 総量規制への対応:消費者金融は貸金業法の総量規制により、年収の1/3を超える貸付が禁止されています。銀行カードローンは法律上の対象外ですが、多くの銀行が自主規制として同様のルールを設けています。

審査の具体的な基準は公表されていませんが、申込者の収入や勤務状況、他社借入状況などを総合的に判断して、返済能力があるかどうかを見極めています。

カードローンの審査に通りやすい人の特徴

カードローンの審査に通りやすい人には、以下のような特徴があります。

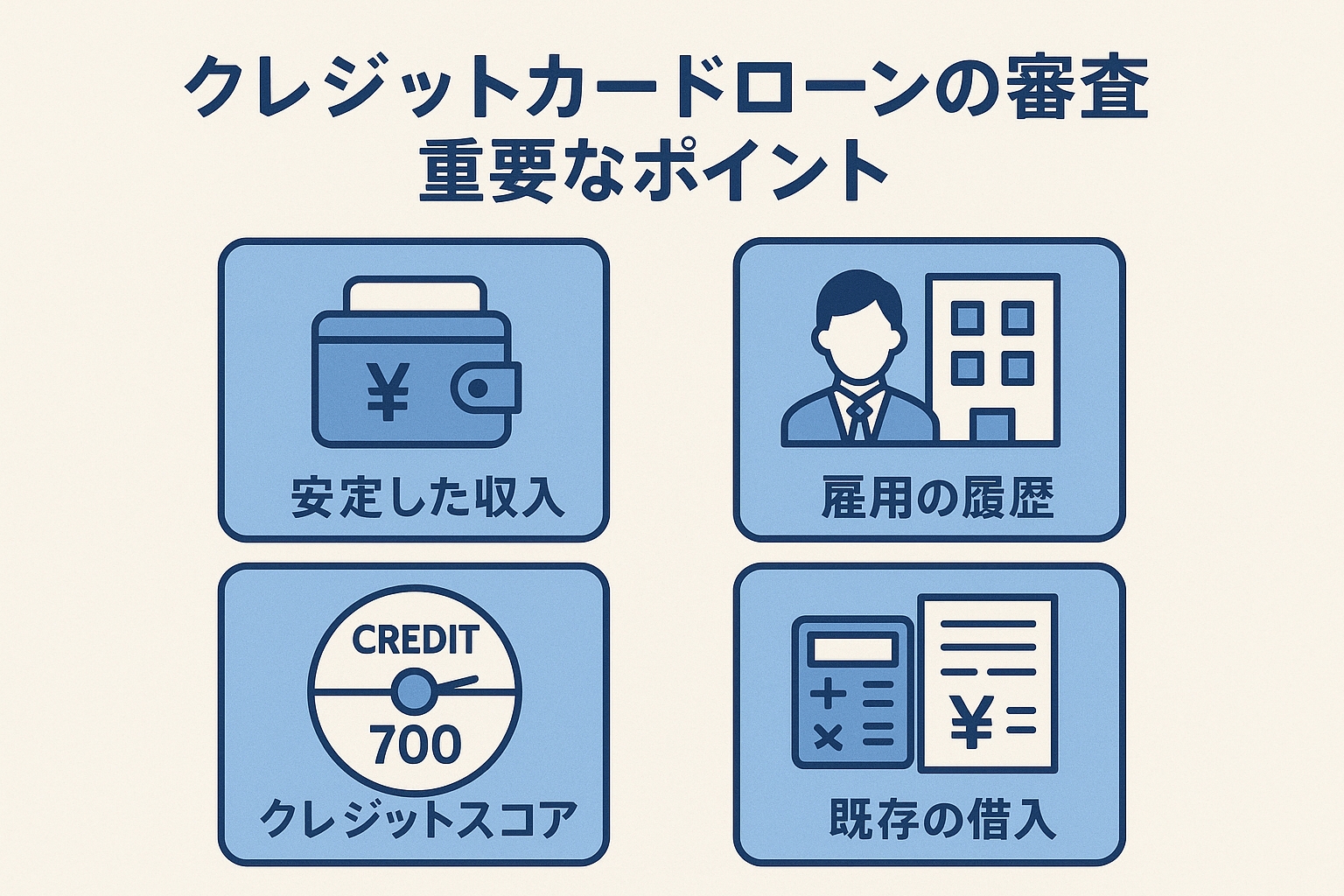

カードローン審査で重視される4つの主要項目

1. 安定した収入がある人

カードローン審査で最も重視されるのは「返済能力」です。安定した収入がある人は、毎月の返済に問題がない可能性が高いと判断されるため、審査に通りやすくなります。

特に、正社員として働いている人や公務員、大手企業の社員など、雇用が安定していると見なされる職業の人は有利です。一方、収入が不安定な職業(日雇いバイトなど)や、完全歩合制の仕事は審査が厳しくなる傾向があります。

2. 勤続年数が長い人

同じ勤務先で長く働いている人は、今後も安定して収入を得られる可能性が高いと判断されます。一般的に、勤続年数が1年以上ある人は審査で有利になると言われています。

逆に、転職したばかりの人は職が安定していないと見なされる可能性があり、審査が厳しくなることがあります。

3. 信用情報に問題がない人

過去にローンやクレジットカードの返済を延滞したことがない人、いわゆる「信用情報に傷がない人」は審査に通りやすくなります。金融機関は信用情報機関を通じて、申込者の返済履歴をチェックします。

延滞や債務整理などの「金融事故」を起こしたことがある場合、その情報は約5〜7年間、信用情報に記録されます。この期間中は、カードローンの審査に通りにくくなります。

4. 他社借入が少ない人

他社からの借入が少ない人も審査に通りやすい傾向があります。特に、消費者金融からの借入総額が年収の1/3を超えている場合、総量規制により新たな借入ができなくなります。

また、複数の会社から借入をしている「多重債務者」は返済能力を疑問視され、審査が厳しくなることがあります。

5. 申込内容に虚偽がない人

カードローンの申込時には、必ず正確な情報を申告しましょう。虚偽の申告をすると、審査の過程でバレる可能性が高く、審査に落ちる原因となります。

金融機関は膨大なデータから平均値を取っているため、明らかに不自然な申告はチェックされます。虚偽申告が発覚した場合、今後のカードローン契約にも影響する可能性があります。

カードローンの審査で見られる主な項目

カードローンの審査では、主に以下の項目がチェックされます。

1. 属性情報(申込者の基本情報)

- 年齢:多くのカードローンは満20歳以上を対象としていますが、成人年齢引き下げにより18歳から利用できるところも増えています。

- 職業:公務員や大手企業の社員など、安定した職業が有利です。

- 勤続年数:長いほど有利になります(目安は1年以上)。

- 年収:高いほど有利になりますが、安定しているかどうかも重要です。

- 住居形態:持ち家の場合、賃貸より有利になることがあります。

- 居住年数:長いほど有利になる傾向があります。

2. 信用情報(借入・返済履歴)

- 他社借入状況:借入件数や借入総額が確認されます。

- 返済履歴:過去の延滞や滞納の有無がチェックされます。

- カードローンやクレジットカードの利用状況:適切に利用・返済しているかが確認されます。

3. 申込内容の整合性

- 申告情報の正確さ:申告内容と実際の情報に矛盾がないかチェックされます。

- 他の申込状況:短期間に複数のカードローンに申し込んでいないかも確認されます。

ポイント

審査では単一の項目だけでなく、すべての情報を総合的に判断して融資の可否が決定されます。そのため、例えば収入が少なくても、勤続年数が長く信用情報に問題がなければ審査に通る可能性があります。

銀行カードローンと消費者金融の審査の違い

銀行カードローンと消費者金融では、審査基準や特徴に違いがあります。

| 項目 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 金利 | 年1.9%~14.5% | 年3.0%~18.0% |

| 審査基準 | 厳しい | 比較的緩やか |

| 審査時間 | 数時間~数日 | 最短30分~数時間 |

| 主な対象者 | 正社員、公務員など | 幅広い職業(アルバイト可) |

| 総量規制 | 法律上は対象外 (多くは自主規制あり) |

対象(年収の1/3まで) |

銀行カードローンの特徴

- 金利が低め:年1.9%〜14.5%程度と、消費者金融より低金利です。

- 審査が厳しめ:総じて消費者金融より審査基準が厳しい傾向があります。

- 審査時間が長め:審査結果が出るまで数日かかることもあります。

- 対象者:正社員など安定した職業の人向けです。

消費者金融の特徴

- 金利が高め:年3.0%〜18.0%程度と、銀行より高金利です。

- 審査が比較的緩やか:銀行より審査に通りやすい傾向があります。

- 審査時間が短め:最短で30分程度で結果が出ることもあります。

- 対象者:アルバイトやフリーターなど、幅広い職業の人が利用できます。

ただし、「銀行より消費者金融の方が審査に通りやすい」というのは一般論であり、個人の状況によって結果は異なります。また、消費者金融でも年収の1/3を超える貸付はできないため、他社借入状況によっては審査に通らないこともあります。

カードローン審査に通らない主な原因

カードローンの審査に通らない主な原因は以下の通りです。

1. 安定した収入がない

無職や収入が不安定な場合、返済能力がないと判断され、審査に通らないことがあります。アルバイトやパートでも申し込めるカードローンはありますが、正社員より審査が厳しくなる傾向があります。

2. 勤続年数が短い

一般的に、勤続年数が1年未満だと審査に通りにくくなります。転職したばかりの場合は、前職での勤続年数も考慮されることがあるため、申込時に正確に申告しましょう。

3. 他社借入が多い

消費者金融からの借入総額が年収の1/3を超えている場合、総量規制により新たな借入ができません。また、銀行カードローンでも、他社借入が多いと審査に通りにくくなります。

特に、3社以上から借入がある「多重債務者」は注意が必要です。借入件数が多いと、返済能力を疑問視される可能性があります。

4. 信用情報に問題がある

過去の延滞や債務整理などの「金融事故」の記録は、信用情報に約5〜7年間残ります。この期間中は、カードローンの審査に通りにくくなります。

5. 申込内容に虚偽や誤りがある

年収や勤続年数などの申告内容に虚偽や誤りがあると、審査の過程でチェックされ、審査に落ちる原因となります。必ず正確な情報を申告しましょう。

注意点

短期間に複数のカードローンに申し込むと、「申込ブラック」と呼ばれる状態になり、審査に悪影響を及ぼす可能性があります。審査に落ちた場合は、しばらく時間を置いてから再度申し込むようにしましょう。

カードローンの審査に通りやすくするためのポイント

カードローンの審査に通りやすくするためのポイントを紹介します。

借入希望額は必要最低限に抑える

借入希望額が多いほど審査のハードルは高くなります。まずは必要最低限の金額で申し込みましょう。

申込内容は正確に記入する

年収や勤続年数などの申告内容は、必ず正確に記入しましょう。虚偽申告は審査落ちの原因になります。

他社借入を整理する

複数の借入先がある場合は、少額のものから返済して借入件数を減らすことで審査に通りやすくなります。

信用情報を確認・改善する

信用情報機関に開示請求をして自分の情報を確認し、問題があれば可能な限り解消しましょう。

収入証明書類を準備する

高額借入の場合は収入証明書類が必要です。給与明細や源泉徴収票などを事前に準備しましょう。

審査を有利に進めるコツ

金融機関によって審査基準が異なるため、自分の状況に合った金融機関を選ぶことも重要です。例えば、フリーターでも申し込みやすい消費者金融や、持ち家がある場合に有利になる銀行カードローンなど、自分の強みを活かせる金融機関を選びましょう。

審査に落ちてしまった場合の対処法

カードローンの審査に落ちてしまった場合の対処法を紹介します。

1. 時間を置いて再申込する

審査に落ちた直後に同じカードローンに再申込しても、結果は変わらないことが多いです。数ヶ月程度時間を置き、状況が改善してから再度申し込むことを検討しましょう。

2. 別の金融機関に申し込む

審査基準は金融機関によって異なります。1社で審査に落ちても、別の金融機関では審査に通る可能性があります。ただし、短期間に複数の申込をすると「申込ブラック」となり、審査に悪影響を及ぼす可能性があるため注意が必要です。

3. 借入条件を見直す

借入希望額を減らしたり、返済期間を長くしたりすることで、月々の返済負担を軽減できます。条件を見直して再度申し込むことも一つの方法です。

4. 収入や勤務状況の改善を目指す

長期的な対策としては、収入を増やしたり、安定した職に就いたりすることで、返済能力を向上させることが大切です。勤続年数が長くなれば、審査に通りやすくなる傾向があります。

5. 専門家に相談する

どうしてもお金が必要な場合は、ファイナンシャルプランナーや法律の専門家に相談することも選択肢の一つです。自分の状況に合った借入方法や、借金問題の解決策を提案してもらえる可能性があります。

注意喚起

審査に落ちた際に「審査に通る」と謳う闇金融からの勧誘に注意してください。違法な高金利で貸し付けを行う業者は、返済が困難になるだけでなく、取り立ても厳しくなる可能性があります。必ず正規の金融機関を利用しましょう。

おすすめのカードローン3選

大手銀行系カードローン

- 低金利(年3.0%~14.5%)

- 借入限度額が高い(最大800万円)

- 安心の銀行ブランド

- 安定した収入がある方におすすめ

大手消費者金融カードローン

- 審査が比較的迅速(最短30分)

- アルバイト・パートでも申込可能

- 24時間借入・返済可能

- 迅速な審査が必要な方におすすめ

ネット銀行カードローン

- 銀行の中でも比較的金利が低め

- オンライン完結で来店不要

- 審査スピードが比較的早い

- 低金利かつ手軽さを求める方におすすめ

まとめ:カードローンは計画的に利用しましょう

カードローンの審査に通りやすい人の特徴として、安定した収入があること、勤続年数が長いこと、信用情報に問題がないこと、他社借入が少ないことなどが挙げられます。

審査に通りやすくするためには、借入希望額を必要最低限に抑える、申込内容を正確に記入する、他社借入を整理するなどの対策が有効です。

しかし、最も大切なのは「計画的な借入・返済」です。借りられるからといって安易に借入を増やすと、返済が困難になり、信用情報に傷がつく可能性があります。

カードローンは、急な出費や一時的な資金不足を補うための便利なサービスですが、計画的に利用することが大切です。無理のない返済計画を立てた上で、自分の返済能力に見合った範囲での利用を心がけましょう。

※本記事の内容は2025年5月時点の情報です。最新の情報は各金融機関の公式サイトでご確認ください。

※カードローンの審査基準は各金融機関によって異なります。詳細については、各金融機関にお問い合わせください。

コメント